相続人を確定する | 諏訪・茅野相続支援センター

誰かが亡くなった時、その亡くなった方の財産を引き継ぐのは誰なのでしょうか?

ここでは、誰が引き継ぐ権利を与えられているのかを説明します。

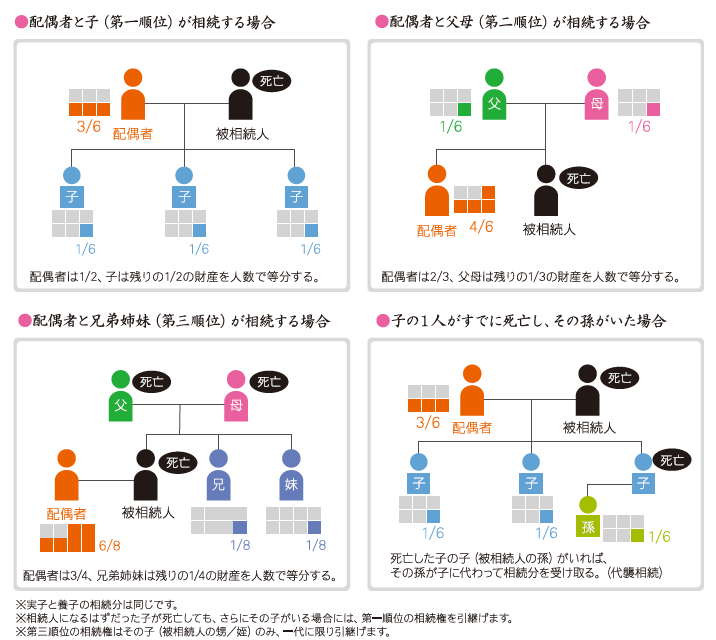

相続人は誰?

相続人は法律によって、下記の人に定められています。

1.配偶者は常に相続人になる

2.配偶者と共に、下記の親族が相続人になる

・第一順位:被相続人の子供。子供がなくなっている場合には、孫等の直系卑属

・第二順位:第一順位の相続人がいない場合、被相続人の親。

親が亡くなっている場合には、祖父母などの直系尊属

・第三順位:上位の相続人がいない場合、被相続人の兄弟姉妹。兄弟姉妹がなくなっている場合には、その子供である、被相続人の甥や姪

相続人数によって基礎控除額が変わってきます

相続人は相続関係者を確定するという意味でも大切ですが、基礎控除額の金額を決定するという意味でも重要です。

基礎控除とは、相続税を計算するとき、相続税対象額から、一定の金額を差し引くことができる金額です。

基礎控除額=3,000万円+法定相続人の数×600万円

・相続人が1人の場合

基礎控除額=3,000万円+1人×600万円=3,600万円

・相続人が2人の場合

基礎控除額=3,000万円+2人×600万円=4,200万円

相続放棄がある場合は、基礎控除額はどうなるの?

基礎控除額は相続放棄の影響を受けません。

例えば、相続人が3人で、その内2人が相続放棄をした場合の基礎控除額は下記となります。

・基礎控除額=3,000万円+3人(相続放棄をする前の相続人数=法定相続人数)×600万円=4,800万円

この場合、実際に相続人となる方が1人だったとしても、法定相続人といわれる民法で定められた相続人数が3人のため、基礎控除額は3人分で算出します。

0120-919-261

0120-919-261

-

- 相続税対策

- 2018.05.16

被相続人がお医者様で、将来に備え、2,950万円の減額に成功したケース

-

- 相続税申告

- 2018.04.15

中小企業役員が亡くなった時の相続税申告

-

- 相続税申告

- 2018.03.15

非上場会社経営者がお亡くなりになった時の相続税申告

-

- 相続税申告

- 2018.03.03

相続財産に農地があるケース

-

- 2019年1月7日 解決はできていないが今後の方針は見つかった

- Q.1 お出迎えの対応はいかがでしたか? 良い Q.2 応接室への対応はいかかでしたか? 良い Q.3 待ち時間について伺います お約束の時間通りに面談できた Q.4 応接室の環境はいかかでしたか? 良い Q.5 面談者 […]

-

- 2018年12月30日 解決はできていないが今後の方針は見つかった

- Q.1 お出迎えの対応はいかがでしたか? 普通 Q.2 応接室への対応はいかかでしたか? 良い Q.3 待ち時間について伺います お約束の時間通りに面談できた Q.4 応接室の環境はいかかでしたか? 良い Q.5 面談者 […]